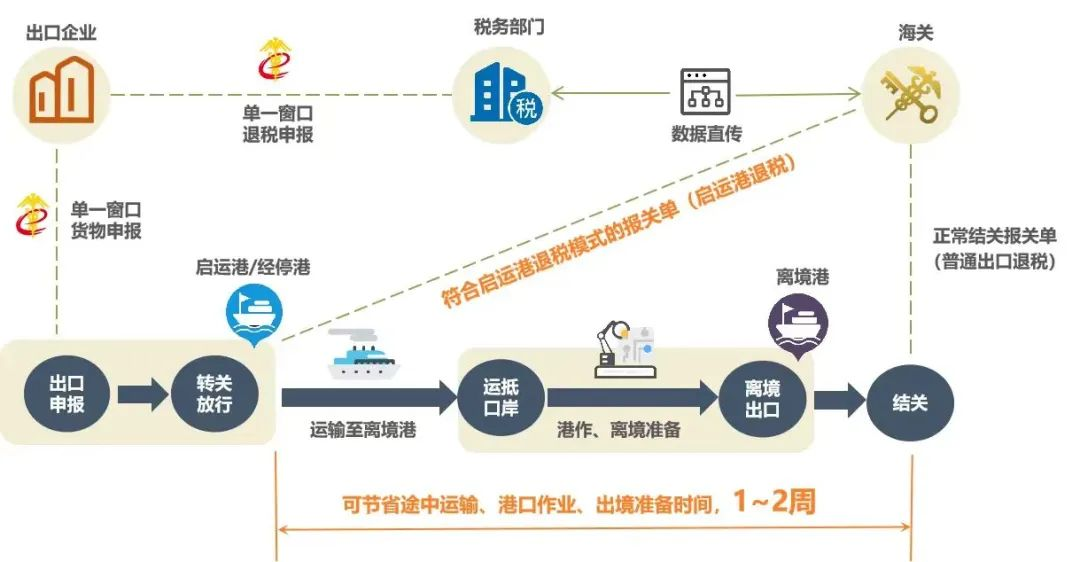

天津海关推出服务启运港退税政策“八项举措”,启运港退税政策是指对符合条件的出口企业从启运地口岸启运报关出口,由符合条件的运输企业承运,从水路转关直航或经停指定口岸(陆路启运港为铁路转关直达),自离境地口岸离境的集装箱货物,实行启运港退税政策。

该政策是出口退税程序的一项创新改革措施。一般情况下,出口企业需将货物运到出口离境港口并办理结关手续后才能向税务部门申请退税。实行启运港退税政策后,对符合条件的货物自启运港运出后即视同出口,企业可向税务部门申请办理退税手续,较大幅度节省货物从启运港至离境港的途中运输时间,以及在中转港换装国际船舶、离境港靠港、办理离境手续等时间,有利于出口企业提前办理退税业务,提高资金周转效率。

我国实施的启运港退税政策始于2012年,此后国家曾先后多次调整启运港退税政策的实施内容,并扩大实施范围。根据财政部、海关总署、国家税务总局《关于扩大启运港退税试点政策实施范围的通知》(财税〔2023〕8号),天津市天津港自4月1日起作为离境港、启运港纳入试点。

为推动启运港退税政策平稳落实,天津海关部署实施支持“启运港退税政策”八项工作举措,服务地方、港口经济发展。

- 做好通关业务现场保障。

- 高效服务转关货物便利通关。

- 做好关港联系配合。

- 做好出口企业、运输企业备案。

- 积极开展对企政策宣传推介。

- 热情做好企业咨询服务。

- 做好海关信息结对互通。

- 强化部门间协作配合。

启运港退税政策适用范围:

(一)运输企业及运输工具

运输企业为在海关注册登记和备案(失信企业除外)并且纳税信用级别为B级以上的航运企业。

运输工具为配备导航定位、全程视频监控设备并且符合海关对承运海关监管货物运输工具要求的船舶。

(二)出口企业

出口企业的退(免)税分类管理类别为一类或二类,并且在海关总署定期向税务总局传送的海关注册登记和备案企业名单内(失信企业除外)。

(三)出口货物

(1)属于适用退(免)税政策的货物,且能够取得海关提供的启运港出口货物报关单数据。

(2)自启运日(以启运港出口货物报关单的“出口日期”为准)起2个月内办理正常结关核销手续,但另有规定者除外。

(四)特别说明

危险品不适用启运港退税政策。

适用启运港退税政策的企业出口货物时,应从国际贸易单一窗口向启运地海关进行申报,包括报关单和出口转关单申报。在报关单录入时,其中“业务事项”选择“水运中转”、“运输工具名称”填写内支线船舶英文名、“航次号”为内支线船舶航次、“提运单号”为出口货物提单号或运单号、“离境口岸”选择货物的实际离境口岸(非启运口岸)。 启运地海关将满足启运地退税条件的报关单及转关单放行后,生成启运港出口报关单信息(简称:启运数据)传输给税务部门,供企业申报退税。

企业在应用启运港退税政策通关过程中,如有不解或异常之处,可与天津海关相关职能处室、隶属海关联系,海关工作人员将给予相应的指导和帮助。联系人如下:

- 综合业务处 冯洁 84203597

- 口岸监管处 胡国栋 84203678

- 企业管理和稽查处 曹增 84201384

- 新港海关 李海伦 65307180

- 东疆海关 陈浩 65307826

天津市华阳财务咨询有限公司,成立于2015年,由10年以上国企财税经验会计师创建,公司位于天津市,致力为中小企业提供一站式天津代理记账、公司注册、商标注册、工商变更、税务合规计划、社保公积金代管、高新认定、资质证件代办等企业服务。

欢迎拨打免费咨询电话:177-0222-0099

天津市华阳财务咨询有限公司,成立于2015年,由10年以上国企财税经验会计师创建,公司位于天津市,致力为中小企业提供一站式天津代理记账、公司注册、商标注册、工商变更、税务合规计划、社保公积金代管、高新认定、资质证件代办等企业服务。

欢迎拨打免费咨询电话:177-0222-0099