公司股权转让中个人所得税相关问题一直是税务机关管理的一个重点,过去关于股权转让中涉税问题国税总局也发布过一些法规与指南文件,今天我们就来系统了解一下个人转让股权时转让风险点有哪些。

一、注册资本实缴0元,股东0元转股也是要缴税

对此有人有疑问了,根据规定,应纳税所得额=收入-财产原值-合理费用,我的转股收入是0元,财产原值也是0元,就不用缴纳个税了。

这种想法是错误的,如果股权对应的净资产份额大于0,则对于0元转股,也是需要缴税的。根据国家税务总局公告2014年第67号文规定,申报的股权转让收入明显偏低且无正当理由的,主管税务机关可以核定股权转让收入。

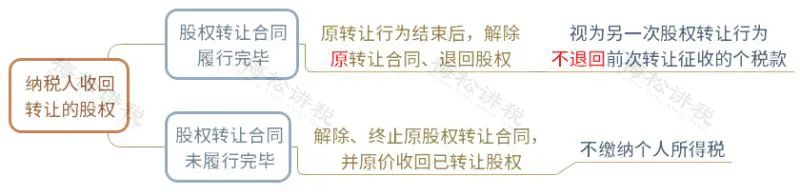

二、解除转让合同并收回股权,已缴纳的个税不退回

所以,股权转让不是儿戏,纳税人一定要正确评估,如果转股不合适,一定要及时止损。

三、股权转让完成,即使未收到转让款,也要缴税

根据《股权转让所得个人所得税管理办法(试行)》规定,只要股权转让完成,即使没有收到转让款项也要缴纳个税,并非是收到转让款才缴税。

四、个人转股过程中收到的违约金,征收个税

根据国税函〔2006〕866号文规定,股权转让后,转让方个人因受让方人未按规定期限支付价款而取得的违约金收入,应按照“财产转让所得”项目计算缴纳个税。

五、个人以股权投资,也应缴纳个税

根据财税〔2015〕41号文规定,个人以非货币资产投资,属于个人转让和投资同时发生,对个人非货币资产转让所得,按“财产转让所得”项目,依法计算缴纳个税。

六、股东撤资应按“股权转让”缴纳个税

根据国家税务总局公告2011年第41号文相关规定,个人因撤资从被投资企业取得的款项,属于个税应税收入,应按“财产转让所得”计缴个税。当然如果取得款项低于股权对应的净资产份额,视为股权转让收入偏低,税务机关有权核定征收。

天津市华阳财务咨询有限公司,成立于2015年,由10年以上国企财税经验会计师创建,公司位于天津市,致力为中小企业提供一站式天津代理记账、公司注册、商标注册、工商变更、税务合规计划、社保公积金代管、高新认定、资质证件代办等企业服务。

欢迎拨打免费咨询电话:177-0222-0099

天津市华阳财务咨询有限公司,成立于2015年,由10年以上国企财税经验会计师创建,公司位于天津市,致力为中小企业提供一站式天津代理记账、公司注册、商标注册、工商变更、税务合规计划、社保公积金代管、高新认定、资质证件代办等企业服务。

欢迎拨打免费咨询电话:177-0222-0099