纳税人符合以下三种情形之一,可通过此模块完成增值税及附加税费预缴申报:一、纳税人跨地(市、州)提供建筑服务取得预收款,向建筑服务发生地税务机关进行预缴申报;二、房地产开发企业纳税人采取预收款方式销售自行开发的房地产项目,向机构所在地主管税务机关进行预缴申报;三、纳税人以经营租赁方式出租其取得的不动产或者除其他个人之外的纳税人转让其取得的不动产,向不动产所在地税务机关进行预缴申报。

操作指引

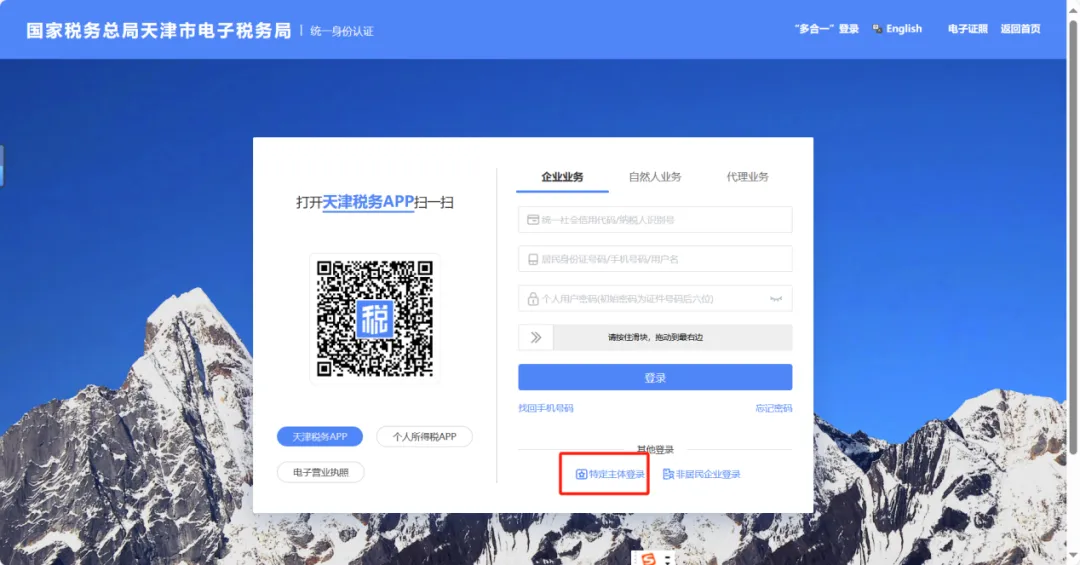

(一)跨区域经营的纳税人

跨区域经营的纳税人是指跨地(市、州)提供建筑服务取得预收款,应向建筑服务发生地税务机关进行预缴申报的纳税人。可以通过特定主体登录新电子税局进行预缴申报。

纳税人以跨区域报验户身份登录,系统会自动带出当前身份对应的税源信息。

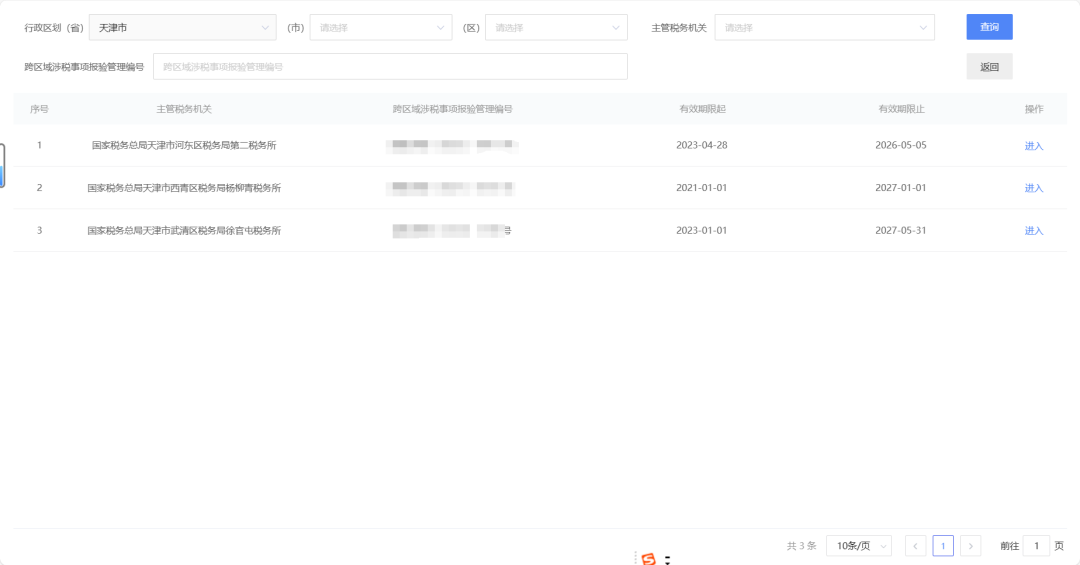

选择对应的跨区域涉税事项报验管理编号后,通过【我要办税】-【税费申报及缴纳】-【增值税及附加税费预缴申报】功能进行预缴。

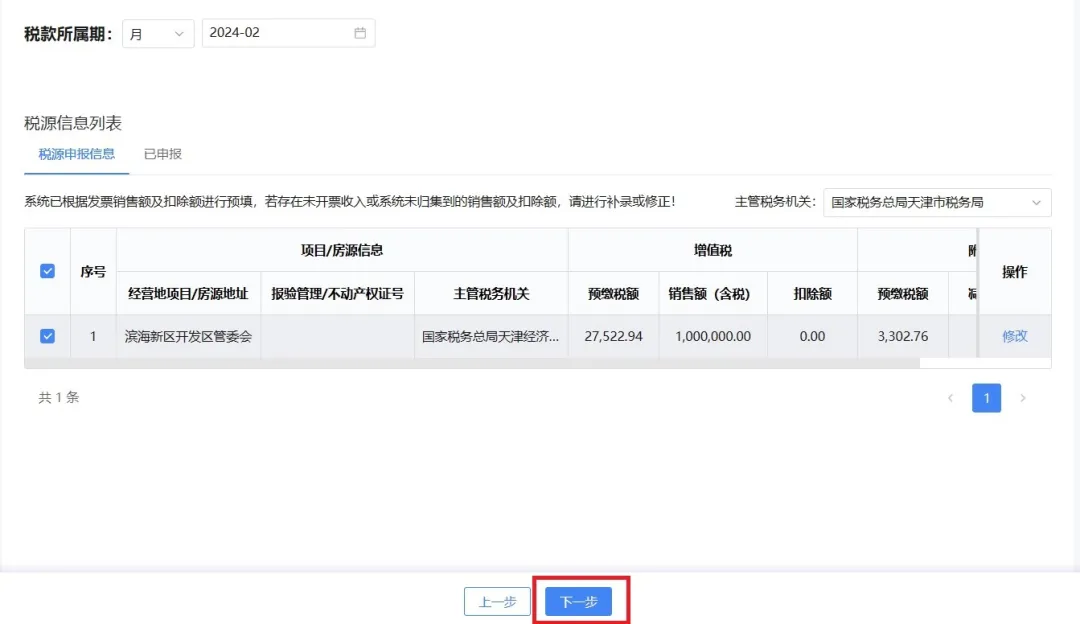

在税源信息列表界面,纳税人可以看见自己本企业存在的税源申报信息。

选中对应项目信息后,纳税人可对预填数据进行确认,若预填数据与实际情况不符,纳税人可以点击【修改】进行补录修正。请注意左上角税款所属期是否正确。

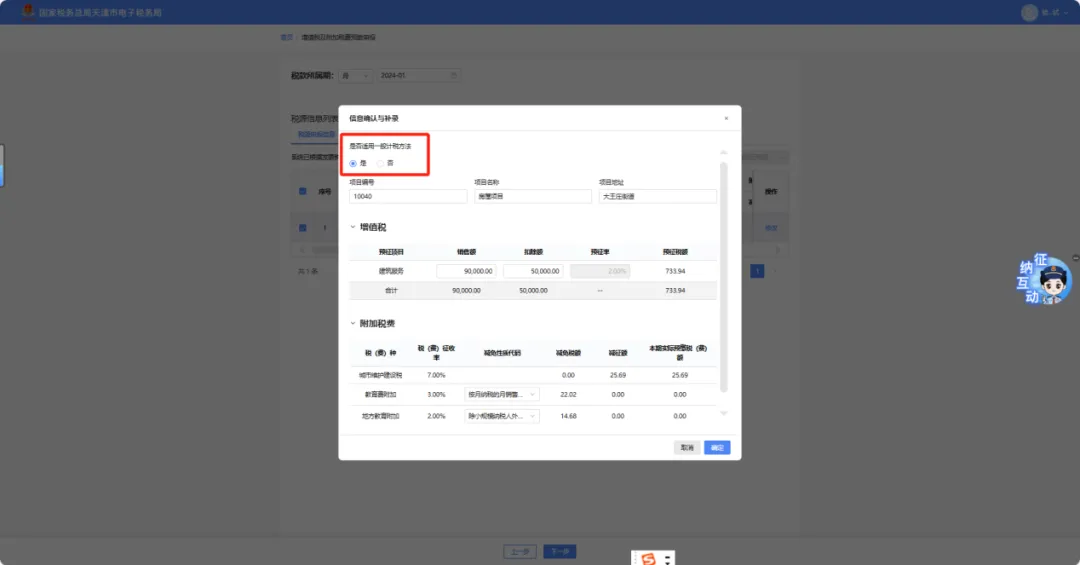

应注意页面左上角“是否适用一般计税”的功能选项,纳税人应根据企业业务情况进行选择,否则会影响税款计算,导致申报错误。

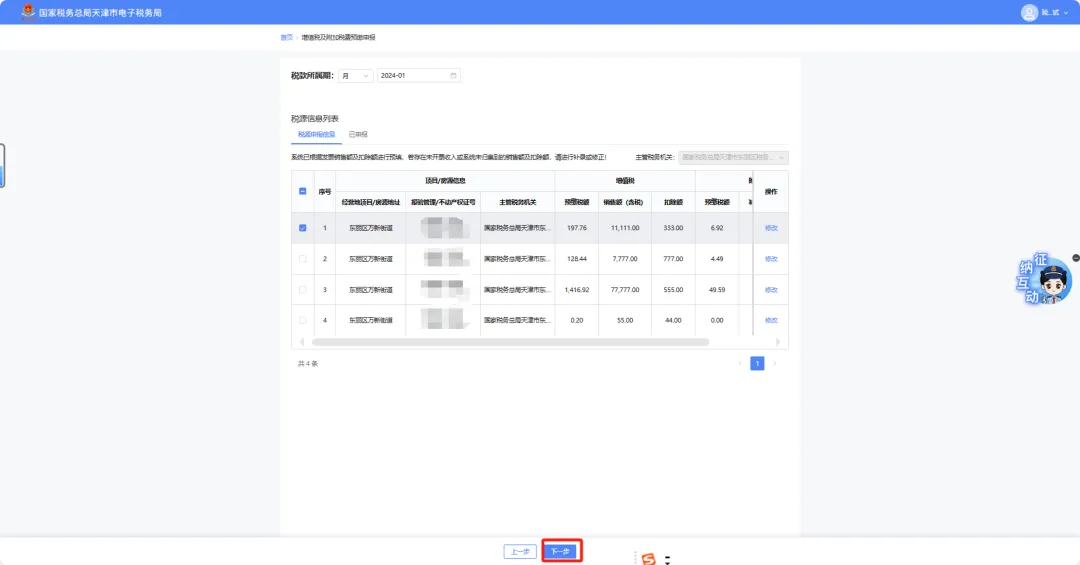

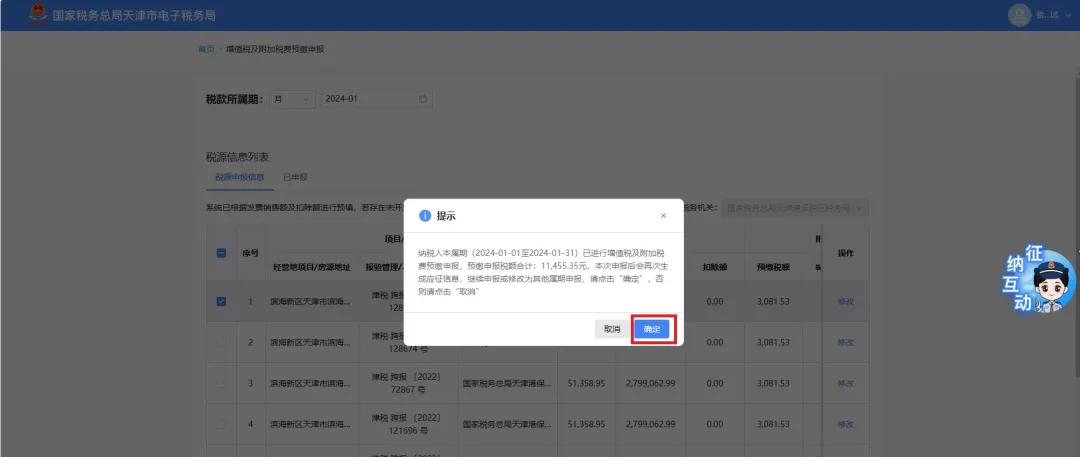

纳税人填写完成,可以单独或批量勾选申报,但一次申报最多支持5条税源明细。确认数据无误后,点击“下一步”,若勾选的税源在申报所属期内已存在有效的增值税及附加税费预缴申报信息,系统会进行同属期再次申报确认提示,纳税人点击【确定】后,系统确认申报。

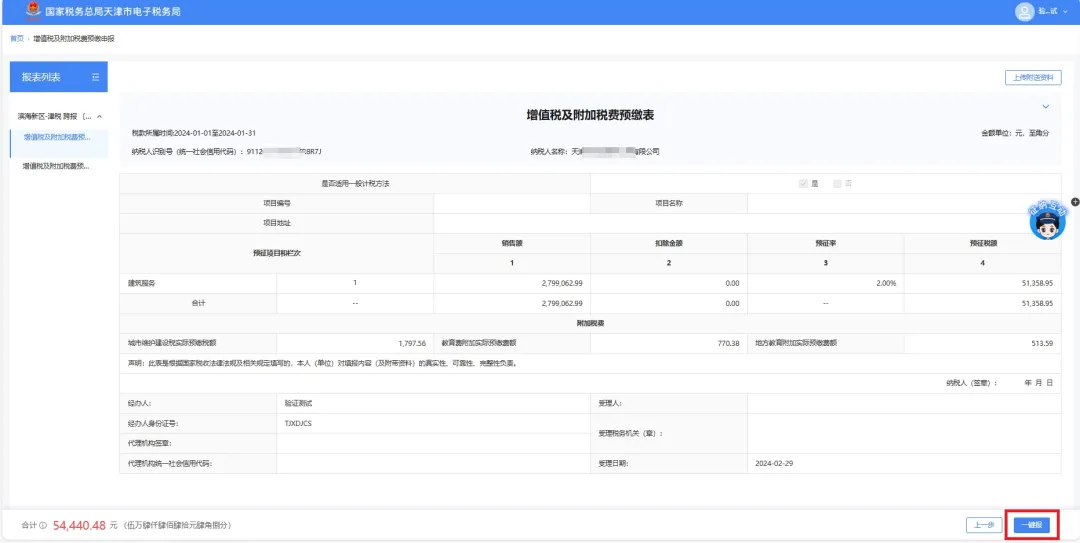

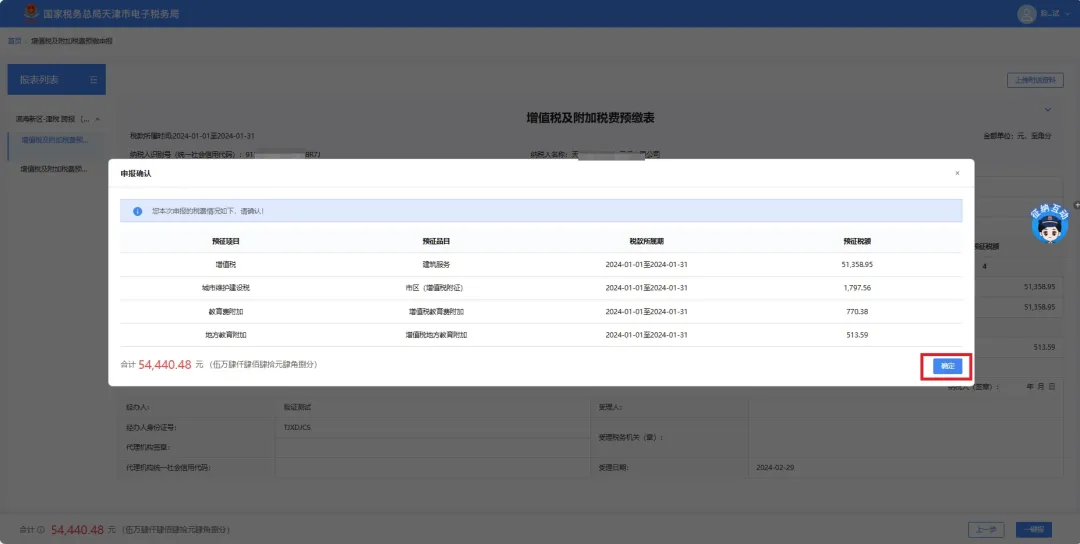

确认申报,进行申报表预览,点击【一键报】进行申报确认,点击【确定】,完成申报。

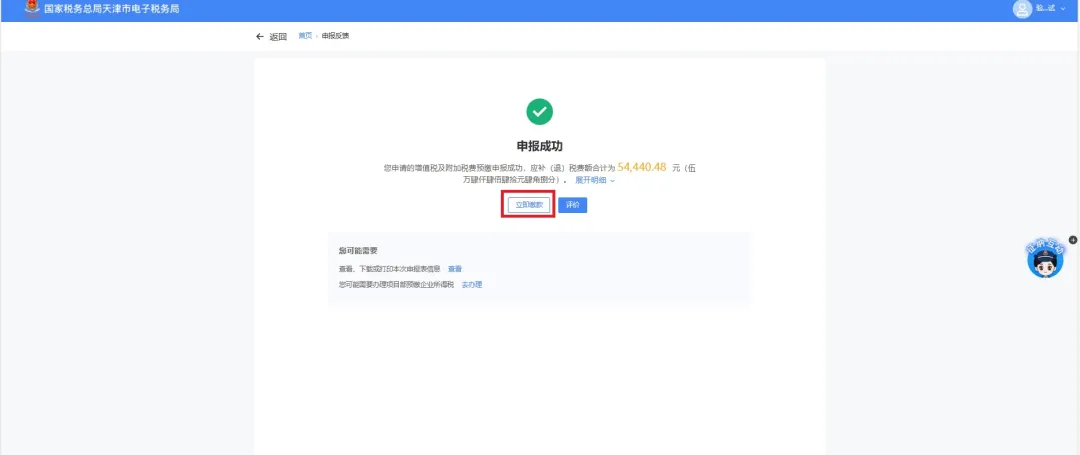

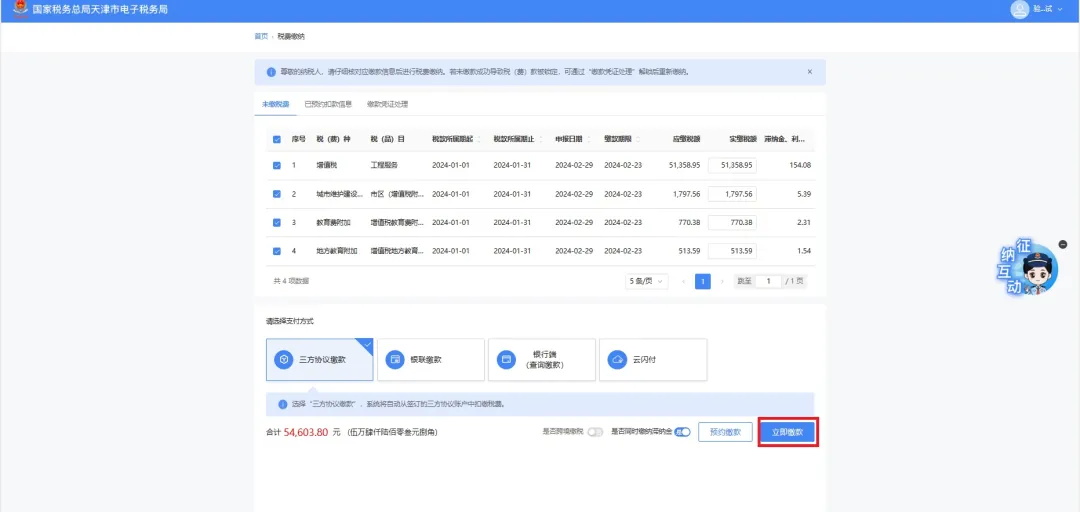

申报完成后,纳税人可点击【立即缴款】,完成本次申报涉及的税费款缴纳。如纳税人暂时不进行税费款缴纳,也可以在首页中通过【我要办税】-【税费申报及缴纳】-【税费缴纳】进行税费款缴纳,但需要注意缴款期限,若超过缴款期限,系统会自动产生滞纳金。

(二)其他需要预缴申报的纳税人

其他需要预缴申报的纳税人是指房地产开发企业采取预收款方式销售自行开发的房地产项目的、以经营租赁方式出租其取得的不动产的或者除其他个人之外转让其取得的不动产的,应向机构所在地、不动产所在地进行预缴申报的纳税人。

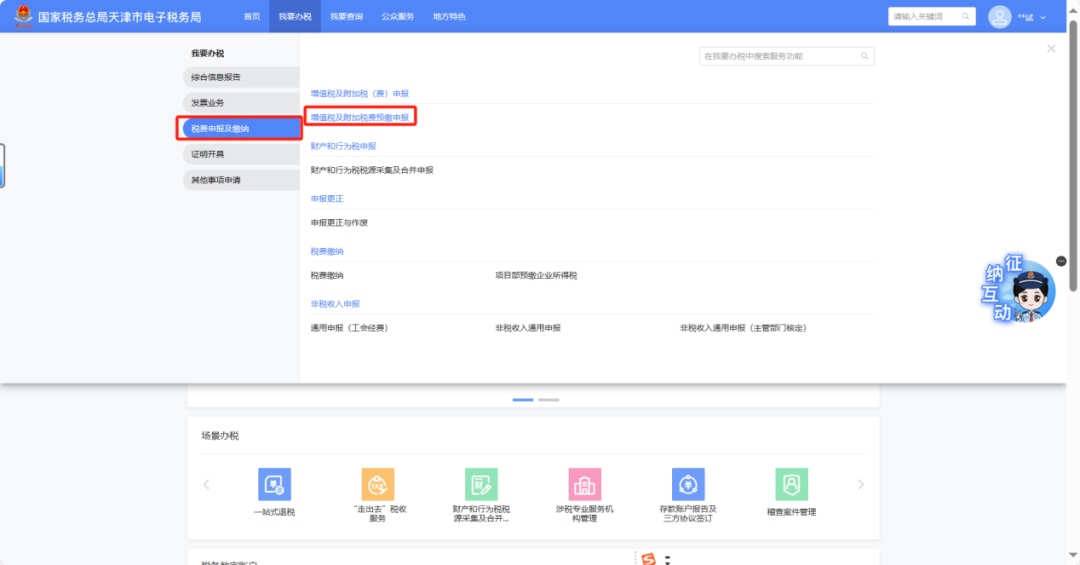

纳税人登录新电子税局后,进入【我要办税】-【税费申报及缴纳】-【增值税及附加税费预缴申报】功能菜单。

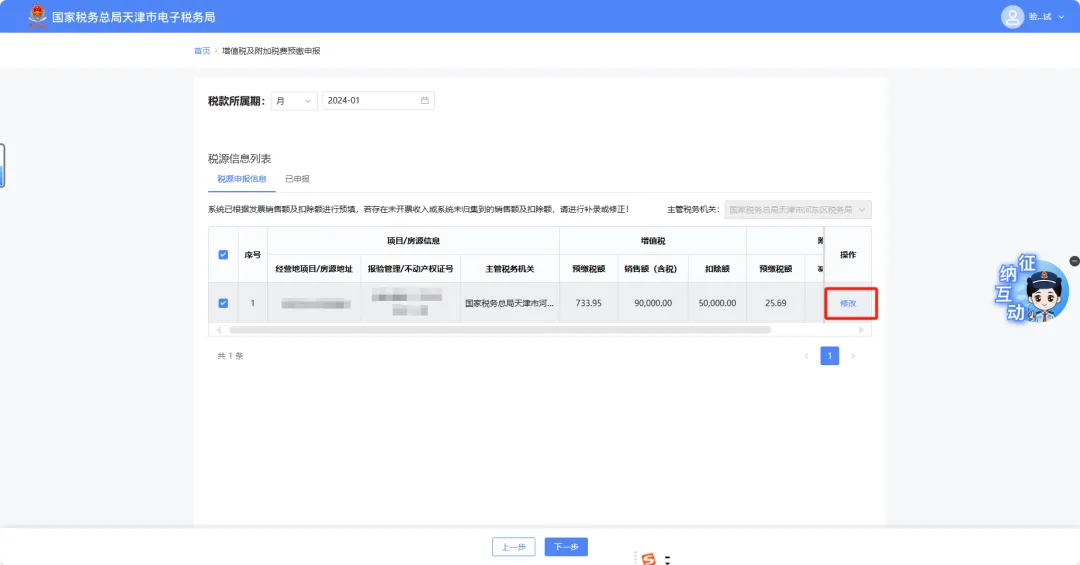

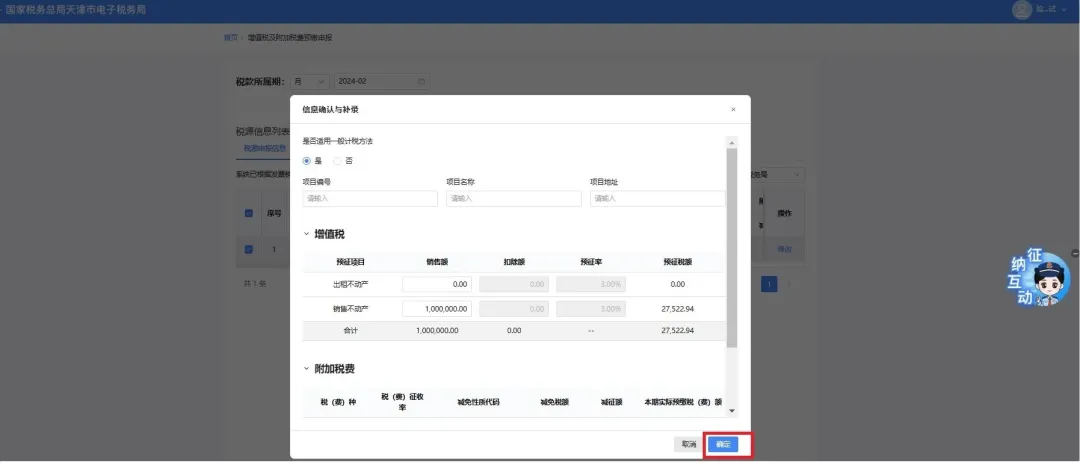

纳税人确认税款所属期是否正确,选择需要办理的“项目、房源信息”后,点击【修改】按钮。

进入信息确认与补录页面,纳税人可以自行修改或补录相应报表栏次金额,填写完毕后点击【确定】。

纳税人对申报数据确认无误后,点击【下一步】。

纳税人可以预览申报表,确认申报数据无误后,点击【一键报】进入申报提交界面。

纳税人核对税款无误后,点击【确认】,完成申报。

申报成功后,可以立即进行缴款,完成本次申报涉及的税费款缴纳。

常见问题

1、如果预填的数据与我公司实际应申报数据存在差异,我应当如何修改?

系统根据纳税人的发票数据,按业务规则实现数据预填,若预填结果与纳税人的实际经营不符,纳税人自行补录修正即可。

2、在预缴地实现的月销售额未超过10万元的小规模纳税人,是否需要预缴增值税?

按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。

依据:《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号)

3、异地预缴的附加税费是按预缴地的适用税率计算应纳税额吗?

纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。

依据:《财政部 国家税务总局关于纳税人异地预缴增值税有关城市维护建设税和教育费附加政策问题的通知》(财税〔2016〕74 号)

天津市华阳财务咨询有限公司,成立于2015年,由10年以上国企财税经验会计师创建,公司位于天津市,致力为中小企业提供一站式天津代理记账、公司注册、商标注册、工商变更、税务合规计划、社保公积金代管、高新认定、资质证件代办等企业服务。

欢迎拨打免费咨询电话:177-0222-0099

天津市华阳财务咨询有限公司,成立于2015年,由10年以上国企财税经验会计师创建,公司位于天津市,致力为中小企业提供一站式天津代理记账、公司注册、商标注册、工商变更、税务合规计划、社保公积金代管、高新认定、资质证件代办等企业服务。

欢迎拨打免费咨询电话:177-0222-0099