近期,劳务公司频频出事,不仅是劳务派遣用工,还有临时工、实习生、试用期员工等,一旦处理不当,涉税风险极大,今天小编就为大家整理了一下关于临时工、实习生、劳务派遣相关的涉税风险。

什么是劳务派遣,有哪些注意事项?

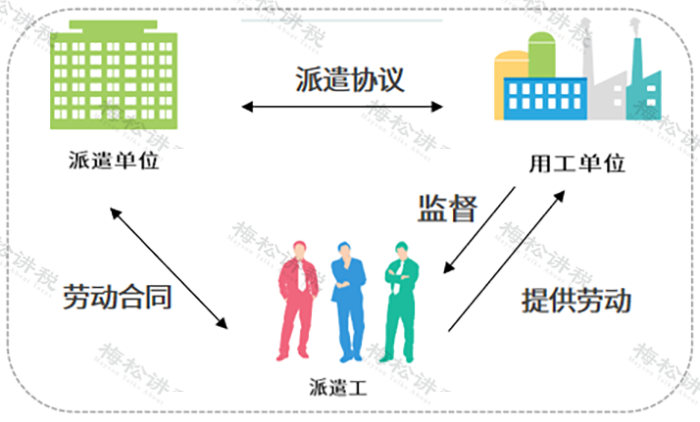

劳动派遣,指由派遣机构与派遣工订立劳动合同,把劳动者派向其他用工单位,再由其用工单位向派遣机构支付费用,是目前较常见的一种用工形式。

临时工、实习生、试用期、劳务派遣工需不需要缴纳社保?

每个公司基本上都会有临时工、实习生以及试用期的员工、劳务派遣用工,企业需不需要为他们缴纳社保呢?很多人都存在误区!我们来一一解答。

一、临时工(兼职)

临时工需不需要缴纳社保应区分以下3种情况:

情形1:签订了劳动合同,定期支付劳动报酬。

这种情况形成了雇佣关系,应该缴纳社保。

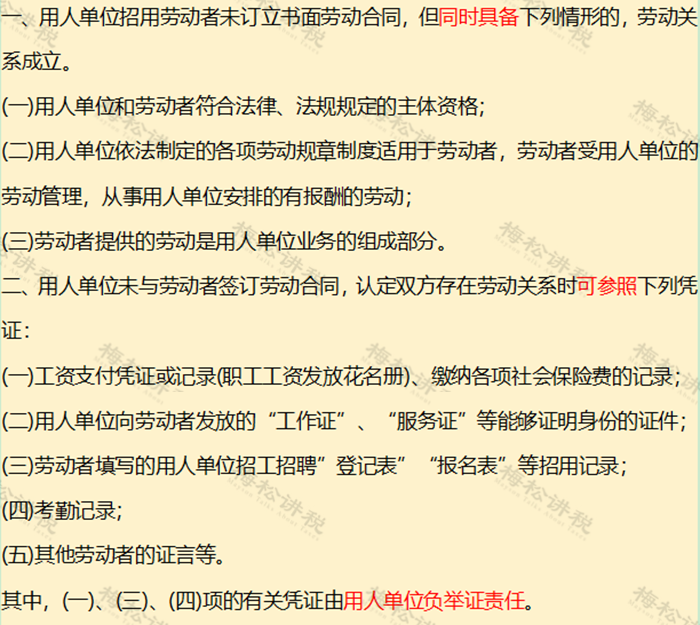

情形2:未签订劳动合同,但事实上构成了劳动关系。

这种情况也形成了雇佣关系,应该缴纳社保。如何判断实质上构成了劳动关系,应参照劳社部发[2005]12号第一条、第二条规定确定。

情形3:签订劳务合同,属于服务关系。

这种情况,不缴纳社保。

二、实习生

实习期:主要是指在校生利用业余时间,在单位实习,不视为就业,未建立劳动关系,可以不用签订劳动合同,所以,在校生实习不用为其缴纳社保。

政策依据:《劳动部关于贯彻执行<中华人民共和国劳动法>若干问题的意见》(劳部发〔1995〕309号)

三、试用期

根据《劳动合同法》的相关规定,试用期包含在劳动合同期限内。劳动合同仅约定试用期的,试用期不成立,该期限为劳动合同期限。

所以,员工试用期也要交社保。

另根据《社会保险法》规定,用人单位应当自用工之日起30内缴纳社保。

四、劳动派遣

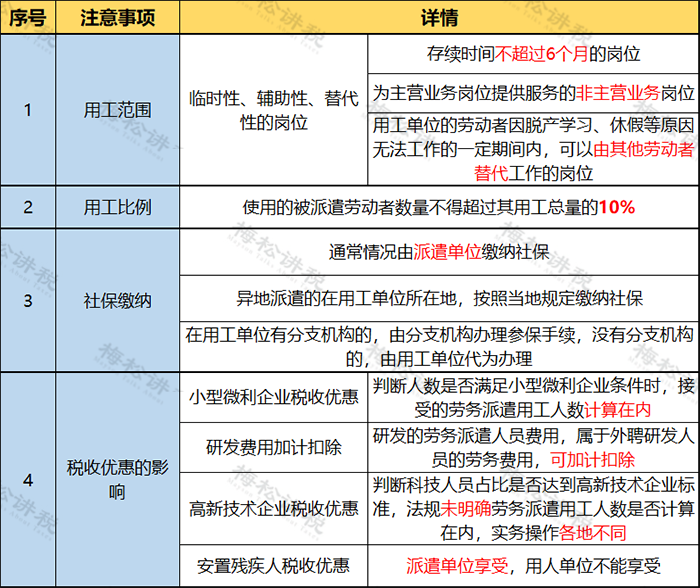

通常劳务派遣工人的社保由派遣单位缴纳;

异地派遣的在用工单位所在地,按照当地规定缴纳社保;

在用工单位有分支机构的,由分支机构办理参保手续,没有分支机构的,由用工单位代为办理。

需要注意的是,用工单位应该为派遣工缴纳工伤保险,这一点企业千万不要忽视!根据《劳动合同法》的规定,派遣工一旦出现伤亡,用工单位是要承担连带责任的!

临时工、实习生、试用期、劳务派遣工属于工资薪金还是劳务报酬?

临时工、实习生、劳务派遣工的报酬属于工资薪金还是劳务报酬?这关系到企业的税前扣除凭证,还可能影响个税的代扣代缴。

一、临时工(兼职)

重点还是在于区分劳动关系还是劳务关系。

劳动关系的以工资表税前扣除,可以作为企业工资薪金总额的基数,作为计算福利费等其他各项相关费用扣除的依据。按照“工资薪金”代扣代缴个税。

签订劳务合同的,则需要以对方开具的劳务发票税前扣除,按照“劳务报酬”代扣代缴个税。

二、实习生

实习生报酬,个人所得税按“劳务报酬所得”预扣缴纳个人所得税,但需不需要开具劳务费的发票用来税前扣除一直是有争议的。

财税〔2016〕36号规定,学生勤工俭学提供的服务免征增值税,免征增值税的项目要求税务局代开发票,实务中存在执行的难度。那企业到底能不能以工资单来税前扣除?建议咨询当地的主管税务机关。

三、试用期

试用期的员工工资以工资表等单据税前扣除,按照“工资薪金”代扣代缴个税。

四、劳动派遣

劳动派遣应该区分两种情形:

情形1:合同约定直接支付给劳务派遣公司的费用。

应作为劳务费支出,根据派遣单位开具的劳务费发票税前扣除。

情形2:合同约定直接支付给员工个人的费用。

应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入工资薪金总额的基数,作为计算福利费等其他各项相关费用扣除的依据。

企业该如何防范企业涉税风险

税务局主要从以下6点进行检查:

1、劳务公司是否具备劳务派遣资质

根据《劳动法》和《劳务派遣专行政许可实施办法》,劳务公司必须在注册成本等方面满足条件,申请《劳务派遣经营业务许可证》后,才能从事劳务派遣的业务,才能开具劳务派遣发票。

2、劳务公司开具发票备注栏是否合规

比如,根据总局公告2016年第23号的规定,开具建筑服务发票的,应该在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

3、资金流、发票流、合同流、劳务流是否一致

这里重点稽查劳务公司向建筑企业开具劳务发票上的备注栏是否注明“含建筑企业总承包方通过农民工工资专用账户代发农民工工资×××元”字样。

4.劳务人员的工资薪酬的具体计算标准

包括工资计算标准、劳务人员的具体工作和据以发放的考核文件。

5、通过现金发放工资的证明材料

包括发放的时间、地点、发放人、联络人,以及核实领取人身份的工作流程。

6、检查实际经营场所

工商注册地址与实际经营地址是否一致。

严查之下,企业应该如何进行防范呢?

1、加强劳务派遣公司审核

审核经营范围、规模、是否有劳务派遣资质等。

2、加强发票审核

发票与实际业务是否相符(开票内容、数量、金额、供应商等),发票备注栏是否符合要求等等。

3、严格报销制度

发票报销不能只附一张发票,还应附一些证明业务真实发生的资料(如合同、付款凭证等)。

4、采用银行转账

注意了,一定要采用银行转账,这是税务局判断业务真实性非常重要的一点!

天津市华阳财务咨询有限公司,成立于2015年,由10年以上国企财税经验会计师创建,公司位于天津市,致力为中小企业提供一站式天津代理记账、公司注册、商标注册、工商变更、税务合规计划、社保公积金代管、高新认定、资质证件代办等企业服务。

欢迎拨打免费咨询电话:177-0222-0099

天津市华阳财务咨询有限公司,成立于2015年,由10年以上国企财税经验会计师创建,公司位于天津市,致力为中小企业提供一站式天津代理记账、公司注册、商标注册、工商变更、税务合规计划、社保公积金代管、高新认定、资质证件代办等企业服务。

欢迎拨打免费咨询电话:177-0222-0099